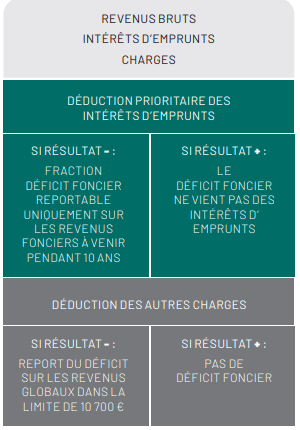

Quand un particulier loue un bien immobilier, il perçoit des loyers (revenus fonciers). Le déficit foncier se crée lorsque le montant des charges liées au bien est supérieur au montant des loyers perçus. Ce déficit est déductible du revenu global dans la limite de 10 700€ par an. Le déficit restant étant reportable sur 10 ans.

-DÉDUCTION DE 10 700 € MAXI. / AN PENDANT 10 ANS-

Réduisez vos impôts sur l’année N !

Pour bénéficier du dispositif, vous devez respecter certaines conditions :

• Le bien doit être loué non meublé à usage d’habitation principale ou secondaire, pendant 3 ans minimum et en dehors de tout dispositif de défiscalisation. • Le déficit doit être apprécié sur l’ensemble des revenus fonciers. • Vous ne pouvez déduire que les travaux d’entretien, de réparation, d’amélioration et de rénovation en aucun cas la construction ou l’agrandissement.

Comment ca fonctionne?

Conformément à l’article 156-l-3 du code général des impôts,si vous avez réalisé un déficit foncier et que vous souhaitez vendre votre bien, il vous faudra attendre 3 ans durant lesquels vous aurez un résultat foncier positif sur le dit bien.

• Les charges financières liées aux intérêts d’emprunt

Il s’agit de tous les intérêts & frais accessoires (assurances,frais de dossier…) des emprunts réalisés pour financer l’acquisition ou la construction du bien loué, mais aussi, pour la réparation et l’amélioration du bien.

• Les charges liées à l’exploitation du bien

Elles concernent les frais de gestion versés aux agences immobilières, les frais de syndic, les primes d’assurance(assurance habitation propriétaire non occupant par exemple),la taxe foncière ou encore les charges de copropriété.

• Les charges liées aux travaux

Le coût des travaux réalisés dans un bien mis en location peut être déduit des revenus fonciers si ces travaux ont pour objet de maintenir ou de remettre en état le bien ou encore d’apporter un équipement ou un élément de confort supplémentaire Les travaux de construction et d’agrandissement, eux, ne sont pas déductibles